Достаточно сделать расчёт - он покажет, что выгоднее конкретно в вашем случае.

Рассмотрим конкретный пример.

Пример.Молодая пара: Виталий, 30 лет, и Елена, 27 лет - решает обзавестись своей квартирой, на жилищный вопрос могут направлять в районе 70,000 руб. в месяц.

Имеем:

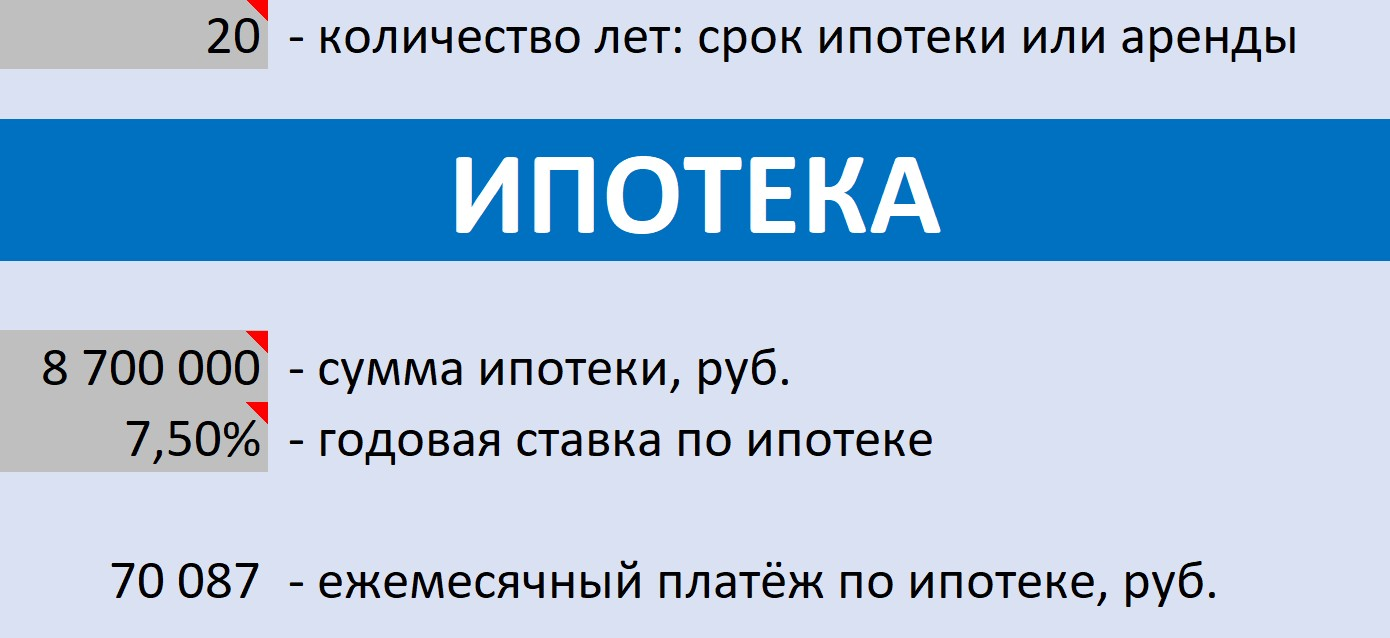

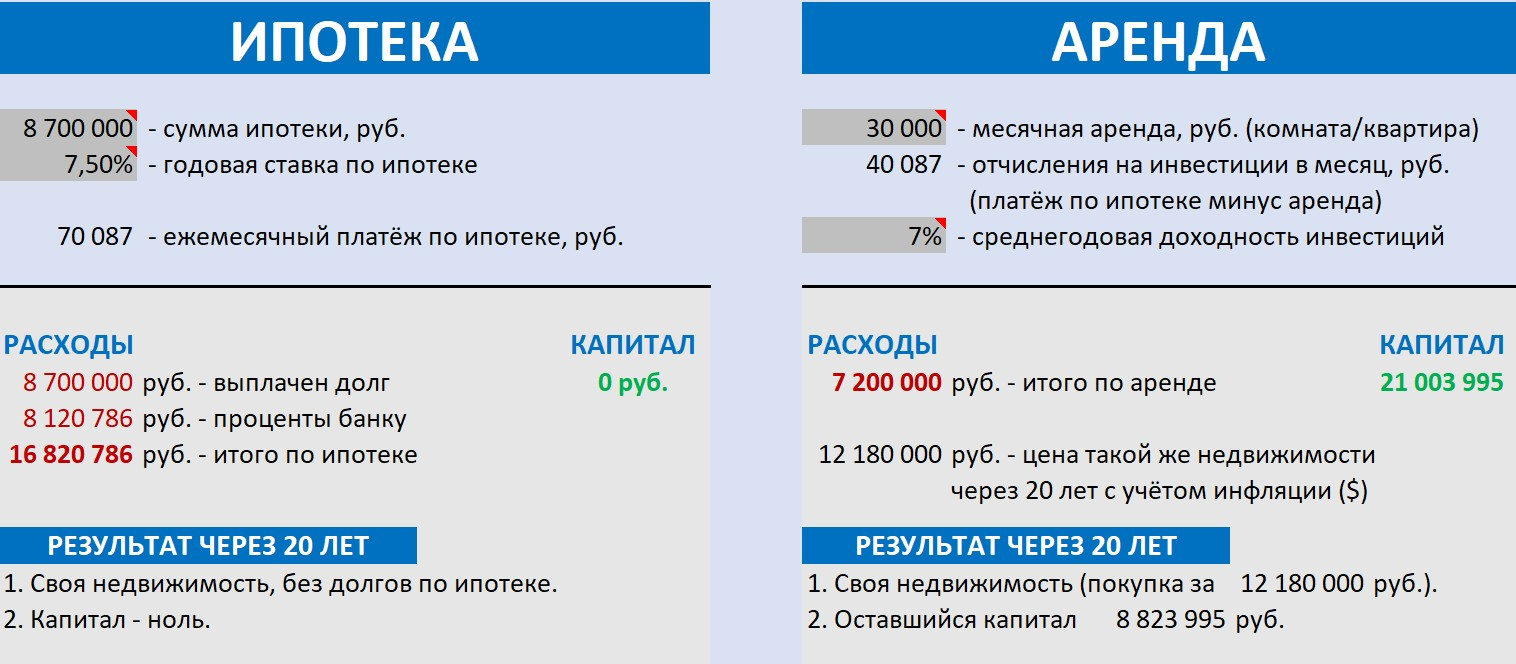

- Размер ипотеки: 8,700,000 руб.

- Срок ипотеки: 20 лет.

- Ставка: 7,5% годовых.

- Ежемесячный платёж: 70,087 руб.

Виталий и Елена узнают, что есть и другой способ обзавестись жильём: снимать жильё и параллельно инвестировать - на собственное жильё.

Пара готова снимать жильё за 30,000 руб. ежемесячно, а свободную разницу в 40,087 руб., которую могли бы направить на ипотеку, планируют инвестировать в валюте под среднегодовую доходность 7%.

Что получат Виталий и Елена по итогу 20 лет как в случае ипотеки, так и в случае аренды?

Итого через 20 лет:

- Ипотека: 1) своя квартира, 2) капитал 0 руб.

- Аренда: 1) капитал в 21,000,000 руб., из них 12,180,000 руб. идёт на приобретение квартиры – это стоимость аналогичной квартиры с учётом инфляции, 2) остаётся капитал в 8,800,000 руб. (при текущем курсе доллар-рубль), на который можно приобрести ещё одну квартиру или направить на иные финансовые цели и задачи.

⚠️ Не всегда вариант с арендой выгоднее ипотеки – случай каждого человека, семьи следует просчитывать.

Кто-то может возразить:

Арендная плата никогда не вернётся - ты платешь дяде, а не за свою квартиру, и поэтому лучше брать ипотеку.

Верно лишь отчасти. Поскольку при ипотеке мы тоже платим дяде.

Давайте сравним размеры переплат для случая Виталия и Елены за 20 лет:

- ипотека - 8,120,786 руб.

- аренда - 7,200,000 руб.

При любом варианте мы платим дяде. Только в первом случае дядей выступает сам банк, во втором - владелец жилья.

В случае с нашей парой переплата по аренде меньше, чем по ипотеке.

Обратите внимание на структуру платежа по ипотеке:

Из 70 тыс. руб. в первый год:

- 15-16 тыс. руб. в месяц - погашение ипотеки,

- 53-54 тыс. руб. в месяц - %% банку.

Только к 11-му году величина сумм по "Погашение" и "Проценты"сравняются, и с каждым месяцем в счёт погашения долга по ипотеке будет направляться более половины ежемесячного платежа.

О чём следует помнить.📌 Чтобы сделать сравнительные расчёты, необходимо использовать следующие данные:

- размер ипотеки,

- срок ипотеки,

- %% по ипотеке,

- стоимость аренды,

- величина инвестиций (ипотека - аренда),

- срок инвестиций,

- ожидаемая среднегодовая доходность по инвестициям.

Это минимальные данные. Дополнительно при наличии остальных сведений их также следует учесть при расчётах.

Выгода выгодой, цифры цифрами, однако есть и иные детали, которые стоит учесть при выборе: ипотека или аренда - как минимум психологические аспекты влияют на наш выбор.

📌 Важно учитывать следующее:

- Аренда имеет смысл, когда её стоимость хотя бы на 20-30% меньше суммы платежа по ипотеке.

- Каждый случай уникален. Если аренда или ипотека подходит для одного человека, не факт, что для другого человека с похожей ситуацией также подойдёт аналогичное решение.

- Как при варианте с ипотекой, так и при варианте с арендой есть свои риски. Их также следует учитывать.

- Психологический аспект, из опыта:

- Одни предпочитают иметь свою квартиру в ипотеку, даже с переплатой, превышающей стоимость самой квартиры, но зато она своя: можно делать ремонт, не нужно периодически переезжать и т.д.

- Другие ни за что не согласятся, цитата, «приковывать себя» к квартире на 20-30 лет, когда можно получать новые впечатления, открывать новые места, путешествовать, проживая по несколько месяцев или лет в разных городах или даже странах, причём вместе с детьми. Параллельно формируются средства на собственное жильё.

Где здесь счастье?Своё жильё - один жизненно важных финансовых вопросов.

В случае выбора: ипотека или аренда - неправильно выбранное решение способно:

- в финансовом плане - лишить семью "лишних" миллионов рублей (или ещё одной квартиры),

- в психологическом плане - потратить не с один десяток лет на дискомфорт.

И наоборот, правильно сделанный выбор в пользу достатка и психологического спокойствия по отношению к собственному жилью - это тоже своего рода счастье, я так считаю.

Насколько полезен для вас ответ?

- Напишите об этом в комментариях.

- Буду рад через время прочесть, как благодаря ответу вы что-то изменили в своей жизни.

PRO Счастье - территория счастья. Практикуем баланс карьеры, финансового благополучия и здоровых отношений.

2021 Andrey Gonchar

1 эксперт согласен

@Андрей Гончар, как же всё становится понятно, когда Вы на примерах и цифрах поясняете! Для меня не так актуально... Читать дальше

На самом деле нельзя однозначно сказать, что выгоднее: ипотека или аренда. То есть тут все зависит от выбранной каждым человеком идивидуальной финансовой стратегии, уровня и стабильности его дохода и долгосрочных планов.

При... Читать далее

Что выгодней? С одной стороны снял себе квартиру и тебе там ничего не надо делать ни кран чинить ни производить платежи по ком услугам -заплатил арендную плату и ладненько. А если подумать ты же платишь не за свое, за то что... Читать далее

Приветствую!

Если вы постоянно живете и работаете в одном городе, если вы не удаленный работник, который может кочевать с одного побережья на другое, значит нужно всерьез думать об ипотеке. Как минимум, посчитать разные варианты... Читать далее

Недвижимость: безопасные сделки, ипотека, вторичное жилье и новостройки. Перейти на t.me/+cvg8TEKtjjdhNjk6

Перейти на t.me/+cvg8TEKtjjdhNjk6

Добрый день. ВЫгоднее брать ипотеку сразу. Обратите внимание, что арендная плата, которую вы ежемесячно передаёте арендодателю, больше никогда к вам не вернётся, а ипотечный кредит со временем превратится в собственную... Читать далее

В зависимости от того, под какой процент ипотеку удастся получить в банке и какой первоначальный взнос и какой платеж можете себе позволить.

Чем меньше разница между стоимостью аренды в месяц и минимальным ипотечным платежом в... Читать далее