Практическая логистика

Группа "Практическая логистика" для тех, для кого логистика - это не только профессия, но и стиль, смысл жизни. Предлагаю обмен информацией, практическим опытом в логистике. Ведь делясь своим опытом, мы ничего не теряем, но приобретаем новые знания!

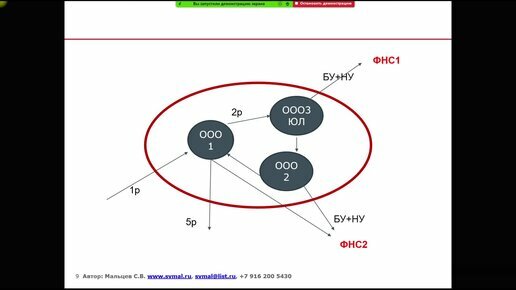

Управление налогамиЗнаю всё о налоговых проверках и налоговых инспекциях, корпоративном налоговом контроле и работе бухгалтерий

Налоговая инспекция задаёт вопросы по привлечению самозанятых? Требует пояснения, документы и вызывает на допросы?

Операции юридических лиц с самозанятыми продолжают оставаться одним из основных приоритетов проверок ФНС в 2023 году... Читать далее

Влияет ли профессия на мировоззрение? Какая основная специальность должна быть у хорошего руководителя?

Зависит ли от типа организации... Развернуть

5 ответовКонсалтинговая логистическая компания Лобанов-логистЛогистический консалтинг, аудит, складские проекты

Компания Лобанов-Логист – консалтинговая логистическая компания

Логистический аудит и проектирование складского комплекса 30 тыс. м2 компании Карат

Компания "Карат" - успешно развивающаяся торговая компания, одна из ведущих дистрибуторских компаний России на... Читать далее

Ведущий эксперт по логистике консалтинговой логистической компании Лобанов-Логист. Аудит, проект в логистике https://www.lobanov-logist.ru/

Логистический аудит и проектирование складского комплекса 30 тыс. м2 компании Карат

Компания "Карат" - успешно развивающаяся торговая компания, одна из ведущих дистрибуторских компаний России на... Читать далее

Инструменты моделирования Бизнес-процессов, которыми должен владеть Бизнес-аналитик

Инструменты для описания (моделирования) сложных Бизнес-процессов?

Если Вы занимаетесь описанием (моделированием) простых Бизнес-процессов, то данная статья не для Вас. В этой ситуации достаточно уметь пользоваться блок-схемами. А дальше - "что вижу - то и "пою". Подготовить специалиста для описания простых процессов можно за пару дней. Но если перед Вами стоят сложные задачи, например: Вариант "что вижу - то пою" не пройдет! Вам потребуются дополнительные знания и инструменты Знания - Вам потребуются в знания предметной области, которая моделируется. Не буду останавливаться на этом вопросе, так как уже ранее обсуждал его на моих каналах. Давайте обсудим инструменты, которые необходимо использовать для создания моделей сложных Бизнес-процессов (описания Бизнес-процессов): В приведенной выше таблице описаны основные инструменты моделирования. Методология описания процесса (создания модели процесса) Стоит добавить, что Методология это не только последовательность работ (этапы), но и методы и методики проведения работ, как например (методология SADT):

zen.yandex.ru/media/id/623ac572e768921342016458/6284f1aaf8c8980583f523b8

Как выбрать правильный вариант разнесения косвенных затрат для расчета себестоимости в управленческом учете?

Как выбрать правильный вариант разнесения косвенных затрат для расчета себестоимости в управленческом учете?

Цель разнесения косвенных затрат - получения необходимой информации о Себестоимости и Маржинальности товаров на всех этапах Управленческого цикла (планирование, исполнение, контроль, мотивация) Торговым организациям в большинстве случаев, достаточно учета себестоимости методом "Включение переменных затрат в себестоимость" (Direct Costing). Данный метод предполагает деление затрат на постоянные и переменные, и включению в себестоимость только переменных затрат (переменных-прямых и переменных-косвенных). В этом случае, дополнительному разнесению для расчета себестоимости подлежат только переменные-косвенные затраты. Кстати, об этом редко упоминается, что существуют косвенные - переменные затраты и их все-равно необходимо разносить с помощью тех или иных коэффициентов в Direct Costing! Вообще это очень распространенная ошибка упрощение классификации затрат только до прямых-переменных и косвенных-постоянных. Такое упрощение может привести к существенным ошибкам в расчете себестоимости, и

zen.yandex.ru/media/id/623ac572e768921342016458/6288f415eaa26026f3cdff6b

Финансы для НЕ финансистов. Отчет о Прибылях и убытках: анализируем реальную отчетность - продолжение (часть 8.4)

Видео отвечаЮТ на следующие вопросы:

- Что такое Финансовый менеджмент в узком смысле?

- Что такое Финансовый менеджмент в... Читать далее

Финансы для НЕ финансистов. Консолидация отчетности. (часть 4)

Видео отвечаЮТ на следующие вопросы:

- Что такое Финансовый менеджмент в узком смысле?

- Что такое Финансовый менеджмент в... Читать далее